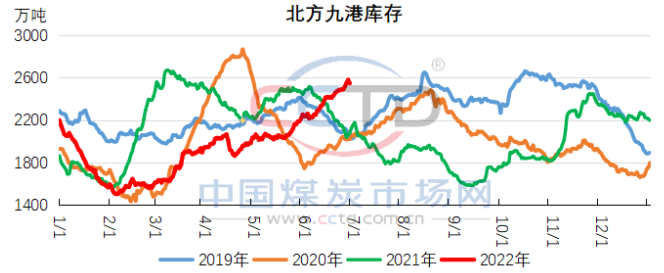

近期,受港口煤价持续下调影响,下游买涨不买跌情绪较浓,叠加终端库存处于相对高位,采购需求释放不足,港口调出量维持在中位水平,在调入量维持高位下,港口库存持续向上攀升。截至6月29日,北方九港库存2545.8万吨,同比增加468万吨,目前处于历史同期高位水平,部分港口接卸作业受到影响,从而导致部分小贸易商发运受到限制,预计后期港口疏港压力进一步加大。

近日,港口市场率先触底走强。一方面,下游日耗持续攀升已达到去年同期水平,部分地区耗煤同比转正,市场情绪逐步得到修复。另一方面,盛夏尚未到来,下游旺季日耗预期尚未完全兑现,在后市日耗表现不明朗情况下,随着煤价跌至限价附近,终端仍有采购需求支撑,同时贸易商对后市仍有预期,在成本高位下不会轻易亏本出货。

短期,随着下游日耗提升至高位,叠加经济活动加快,预计市场活跃度将继续提升。

一是,经济活动加快,工业用电将继续恢复。昨日起全国取消通信行程卡“星号”标记。人员流动加快后,预计经济活力将得到提升,尤其华东地区工业用电将继续恢复。

二是,随着酷暑高温天气的延续,日耗将继续增加。部分存煤偏低的电厂和非电行业采购需求将增多,同时在用煤高峰前,电厂为维持高库存将保持刚需采购。

但在目前的宏观经济环境和煤炭市场状态下,对于迎峰度夏期间煤价仍不益过度乐观。

一是疫情防控对经济的影响将持续。动态清零政策下,疫情散发对经济影响将持续。随着疫情防控持续取得较大进展,预计工业用电环比将改善。

二是日耗增长或不及预期。夏季耗煤高峰时期,民用电受气温变化影响边际变量较大,而天气因素存在较大不确定性,在无极端高温天气持续以及缺乏工业用电较快增长的支撑下,终端日耗难有明显增长,市场旺季预期存在不及预期可能。

三是煤炭供应高位持续。政策上持续推进煤炭增产增供,产能核增、用地用草等手续审批办理进度加快,煤炭优质产能后期将有序释放,煤矿生产维持高位。

在保供政策持续发力下,煤炭供应及铁路运量将维持在高位水平。中下游各环节库存维持高位,在长协煤覆盖及兑现率提高下,电力用户整体采购压力不大。非电终端受长协煤不足影响,采购需求仍将释放。近期,随着气温回升叠加刺激政策的实施,在旺季预期尚未完全兑现下,市场仍有较强支撑。但真正旺季到来时,市场或面临方向选择。后期重点关注电厂去库速度和日耗增长水平。

(图片来源:veer图库)