今日,新经济创投数据库IT桔子的原创报告《2022年中国酒水饮料新消费融资报告》首发。

此次报告以酒水饮料为研究范围——主要包括咖啡、茶饮、酒类等各类液体饮料和固体饮料,侧重关注的是新兴的酒水饮料消费创业企业及其融资情况。

报告共分为5个章节:

第一章从宏观层面出发,主要统计国内酒水饮料行业2010年至2022年H1融资情况;

第二章讨论行业内部的融资结构,着重观察酒、茶饮、咖啡等各细分领域获得融资的头部公司情况;

第三章从投资方出发,聚焦分析国内酒水饮料行业背后的活跃投资方及其投资案例;

第四章从创业者出发,重在解读国内新锐酒水饮料初创企业与创始人背景;

第五章从企业案例出发,解析国内酒水饮料新消费独角兽企业的核心优势、特点,以及其对外投资布局情况。

在详尽的数据统计之外,国内酒水饮料新消费创业者的分类背景解析、酒水饮料新消费行业图谱以及详细的独角兽案例分析,成为报告的一大亮点。

报告的核心观察和结论:

1.2021年是国内酒水饮料消费投融资最火爆的时期,2022上半年投资行情可谓「腰斩」。

2.从2017年开始,投资方要进入酒水饮料赛道要付出更高的代价,早期投资单笔金额显著提升。

3.在酒水饮料行业中,茶饮领域诞生了最多的独角兽(4家),而咖啡领域的千里马是最多的(6家)。

4.天图投资出手次数超越红杉中国,成为投资国内酒水饮料企业最多、最活跃的资方,而投中酒水饮料独角兽和千里马最多的资方是黑蚁资本。

5.包括传统的食品公司(如亲亲食品)和酒水饮料新消费独角兽公司都在对外投资布局,而且是跨品类式的多元化投资。

报告名称:2022年中国酒水饮料新消费融资报告

格式:PPT、PDF(文末有报告的获取方式)

页数:54页

核心数据统计范围:2010年1月1日~2022年6月29日

数据来源:IT桔子

以下为报告演示文稿部分内容:

如无特别说明,上下文中的投资代表的是「一级市场股权投资」。

2010年,国内已有一批传统的饮料生产企业上市,如茅台、五粮液等。在2015~2021年,陆续有一些发生在IPO阶段的融资事件。

2010年后,国内酒水饮料行业才出现股权投融资。2021年投融资达到高峰,年内共发生136起投资事件,同比增长125%;估算涉及总金额约232.35亿元,较上年翻了3倍多。

到2022H1,国内酒水饮料的投资事件有明显下滑的趋势,估算投资总金额同比下降84%,投资事件同比减少近50%。

国内酒水饮料行业内有并购事件36起,总体较少,主要集中发生在2019~2021年,说明此时行业进入了并购整合期。

观察近五年多22个季度国内酒水饮料行业的投资事件和金额变化,两个多项式(多个峰谷)趋势线比较一致,从中可以反映:2020Q1是低谷,也是进入下一个高峰的拐点。此前,各季度投资交易虽有波动,但总体平稳;2020Q1之后,行业投资交易数呈现指数增加的趋势,投资额也创新高。由此分析,疫情和宏观环境的变化对酒水饮料消费行业的融资带来了较大的影响。不过,到2022上半年,行业投资热度已经从高位迅速滑落。

由于A轮、天使轮和B轮的已公开透露金额事件占比最高,因此选取了这三个轮次来观察平均金额的变化。

IT桔子数据显示,国内酒水饮料天使轮单笔平均投资金额在2010年为200万元,近11年有较大增长,2020和2021年的平均投资金额一度超过了1400万元。

A轮单笔平均投资金额在2011年为1.07亿元,起点较高,之后有波动增长,到2021年达到了约1.3亿元。

B轮单笔平均投资金额在2011年为1.95亿元,2018年猛增到3.97亿元,到2021年更是历史性地达到了6亿元。

可以发现,在2017年,A轮平均投资金额达到了1亿元,超过了同年的B轮投资平均金额,这也预示着早期酒水饮料企业估值有了大幅的增长。

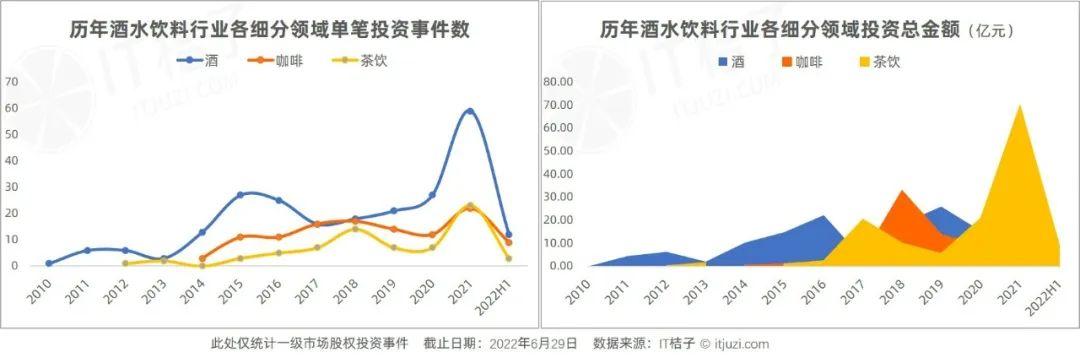

历年国内酒水饮料投资事件中,酒类项目融资次数较多,长期领先于咖啡和茶饮领域,尤其是在2021年,酒水领域投资事件达到59起。

在投资金额上,茶饮赛道有2个融资高峰期,分别在2017年、2021年。尤其是2021年,茶饮领域投融资总额高达近70亿元,是涌入热钱最多的赛道,远超咖啡领域的60.5亿元、酒水领域的47.4亿元。

酒水领域的融资总额在前期一直处于领先状态,但到2017年被茶饮领域反超,在2018年又被咖啡领域反超,2019年重回高位,之后再次被茶饮领域的高额融资压下去。

从资方的角度来看,每年有多少家资本在投国内酒水饮料行业呢?根据出手资方的数量变化曲线情况,参与酒水饮料投资的资方从2013年的8家增长到了2021年的261家,增势惊人。但到2022上半年,已经有80% 的资方陷入「冷静期」,出手资方跌落至48家。

国内酒水饮料投资比较活跃的天使和VC资方有两类,一类是像红杉中国、真格基金这类大型综合投资机构;另一类则是专注于消费赛道投资的机构,比如天图投资、黑蚁资本、挑战者创投、险峰长青、尚承投资、壹叁资本、宽窄创投。

而消费投资机构中也有老牌和新锐之差别,天图是老牌的代表。而壹叁资本 (One Capital)是成立于2018年的新基金,创始合伙人出自IDG资本。宽窄创投也是后起之秀,成立于2019年,创始合伙人潘金菊曾任春晓资本投资副总裁。

附录:部分报告页面截图