10多年前,《谁动了我的奶酪》成为畅销书。而放眼今天中国奶酪市场,可以肯定地说,是妙可蓝多“先动的手”。

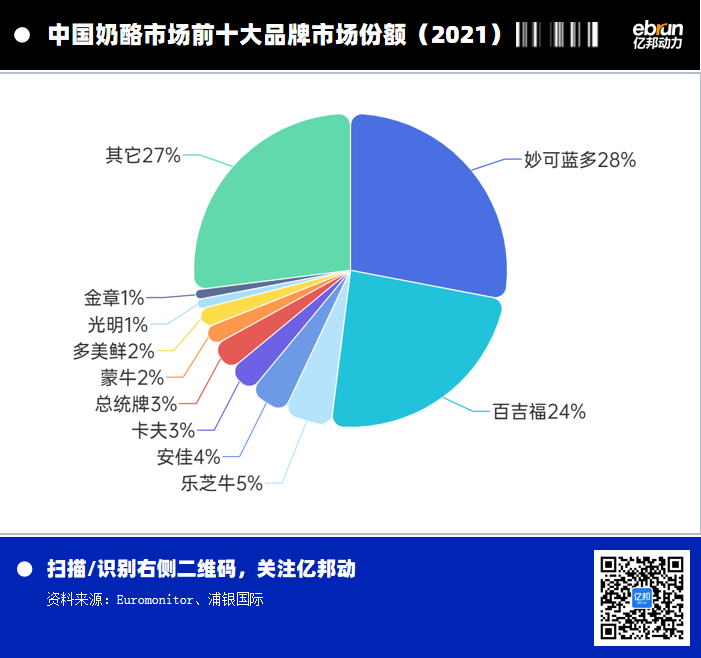

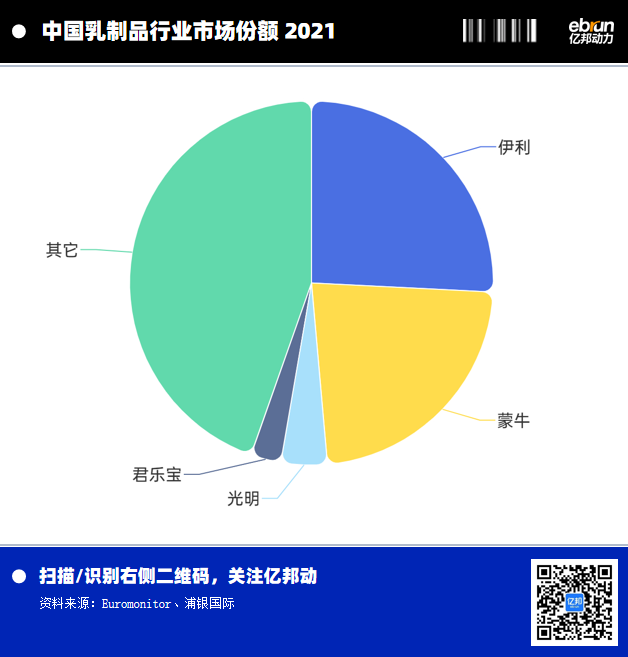

奶酪并非中国广谱消费者接受的食品。因此,2018年的中国奶酪零售市场中,百吉福、安佳、乐芝牛、卡夫、总统位列前五,清一色的国外品牌,排在第一位的百吉福市占率更是达到27.2%。转眼不到4年,妙可蓝多则凭借35.5%的市场率成为奶酪之王。其中,奶酪棒市场占有率超过40%。(数据来源:根据凯度消费者指数家庭样本组数据显示;时间统计维度:截至2022年上半年)

除却乳企擅长的渠道铺货外,这几年妙可蓝多在线上的表现也很抢眼。2021年双11妙可蓝多斩获京东、天猫、抖音、拼多多各大平台品类冠军,在天猫平台一举揽得芝士新目类与奶酪目类双冠王,销售额同比增长138.59%。今年618大促期间,妙可蓝多依旧保持着奶酪黄油类目第一名的位置,累计GMV破亿元。

双11期间,亿邦特别策划了“超品洞察”系列研究,选取全球众多品类赛道的优质消费品牌。这些品牌作为积极扛旗者,在商业实践中表现出的品类嗅觉、用户共情、产品信仰、品牌与数字化理解力等,无论褒贬,都有着显著的标杆意义,并对中国当下乃至未来消费行业、企业极具参考价值。

这篇文章我们将聚焦奶酪赛道的代表品牌妙可蓝多,并试图为如下问题找到一些答案:

在近600家区域乳企中,为什么是妙可蓝多杀出了重围?从发现缝隙到把握机遇,妙可蓝多都调动了哪些资源?

在品类教育和原点人群的选择上,新品牌如何掌握主动权?高企的营销费用是心智之战的必经之途,还是品牌生存的“阿喀琉斯之踵”?

以奶酪发展为表征的中国乳业产业链,将在全球竞争中扮演何种角色?乳业巨头蒙牛四度增持妙可蓝多对新消费品牌的启示是什么?

01

在巨头看不上的地方找机会

妙可蓝多并非一上擂台就能横挑国际品牌,2007年的它最紧要的事是“活下去”。

中国乳业双寡头格局明显,有伊利、蒙牛在前,区域乳企的发展天花板肉眼可见。早在2006年,妙可蓝多的前身广泽乳业的乳制品生产量就已占到了吉林省乳制品产批量的90%以上,新增长路在何方,一直困扰着广泽。

Niche是管理学上的名词,来源于法语,说的是法国人信奉天主教,在建造房屋时,常常在外墙凿出一个不大的神龛,以供放圣母玛利亚。神龛虽小,但边界清晰,洞里乾坤。后来人把Niche引申为大市场中的缝隙市场,也就是俗称的市场定位——利基市场。广泽乳业的神龛便是“奶酪”。

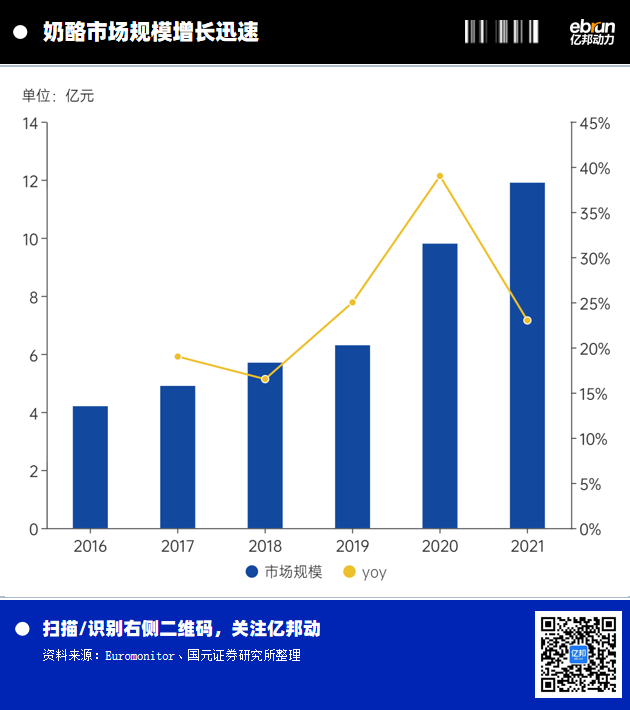

早期的中国奶酪市场并不太受重视,所覆盖的受众主要是有国外求学或生活经历的年轻人,以及在一二线城市喜欢西式餐饮的消费者。彼时,国外品牌在中国投放的奶酪产品、市场经营策略都较为佛系。放眼全球,慢慢长大的中国奶酪市场,是被巨头忽视的存在,忙于液态奶厮杀的国内头部乳企也一时无暇顾及。

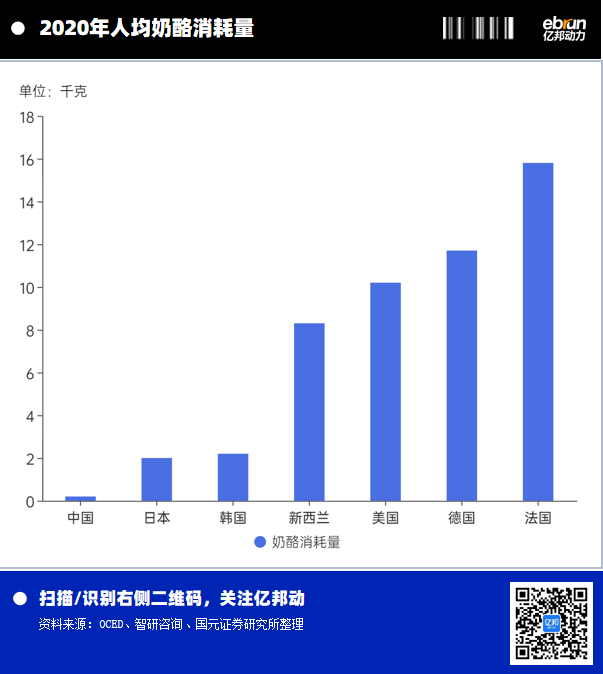

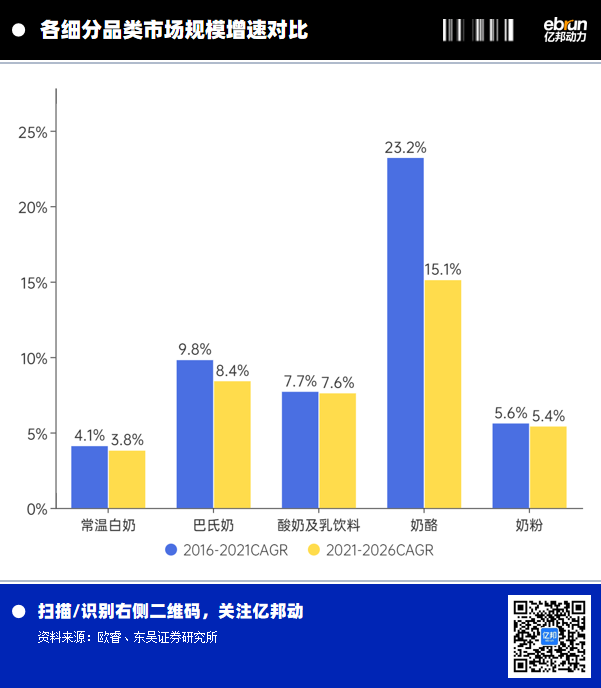

全球横向对比的数据显示,2020年中国人均奶酪消费量仅为0.18千克,与美国10.4千克、法国15.9千克相比差距较大,即便对标饮食习惯相近的日韩来看,尚有10倍左右的提升空间。

一次欧洲之行,让广泽乳业创始人柴琇看到了奶酪暗藏的巨大机遇。

2007年,广泽乳业开始与法国保健然集团合资开展奶酪业务,积累奶酪生产技术和运营经验。2015年广泽乳业全资收购妙可蓝多(天津)食品公司和达能上海工厂,举全公司之力转型奶酪细分赛道,立志“让奶酪进入中国每一个家庭”。2016年妙可蓝多借壳上市,成为“中国奶酪第一股”。

2022年妙可蓝多发布的最新财报显示,上半年公司实现营业收入25.94亿元,较上年同期增长25.48%;实现归属于上市公司股东的净利润1.32亿元,较上年同期增长18%左右。就在前一年,妙可蓝多实现全年营收44.78亿元,与2016年的5.12亿相比,翻了近9倍。

的确,奶酪在中国的蓝海机遇造就了妙可蓝多一发不可收拾的增长态势。但显然一家公司只是搭上了大势所趋的顺风车就此“躺赢”,则显示不出企业货真价实的“肌肉”。因此,Niche也许只是妙可蓝多在棋盘上的“星位”布局。而我们接下来,则要重点阐释,在市场战略既定的如此一盘大棋下,还有哪些妙手?

02

供给创造需求 启动心智之战

经济学中有一个著名的“萨伊定律”,即供给创造需求。这一定律在中国奶酪市场表现得极为明显。

奶酪供给端率先发生的口味、产品形态、营销模式之变,为市场带来了新的消费亮点。这一供给侧变化与中国新生代父母的自成长、消费浪潮高度合拍,成就了我们眼中看到的“供需双轮驱动”的别样景象。

中国人的乳制品消费,应了那句“我国自有国情在此”。一份联合国粮农组织对全球乳糖不耐受症(Lactose Intolerance,LI)患者的研究显示,欧美和大洋洲国家约有20%左右的人患有LI;非洲有70%-90%;中亚地区高达80%;包括中国在内的东亚地区更是高得离谱,几乎达到了90%-100%。

当生活在美利坚的Tom自如地喝下500 ml牛奶时,中国人张伟的肚子已经开始腹胀。“喝完纯奶闹肚子”,这也就不难理解,为什么中国人的口味中更偏好酸奶,各种酸奶产品的供给也填满了商超货架,甚至这几年的高端常温酸奶价格远高于纯奶。中国人对口味的偏好,也深深影响着奶酪市场的扩散(干奶酪闻起来有一股发馊的味道,吃起来略带苦涩)。

于是,从决心布局奶酪业务开始,妙可蓝多就提出了要研发“适合中国人口味的奶酪”,这个说法很让人眼熟。没错,同样长于黑土地的飞鹤老乡喊出了“更适合中国宝宝体质”的口号。解决了口味问题,锁定原点人群就显得极为关键。原点人群即品类消费的高势能人群,他们可能是某一品类的专家或者重度消费群,一旦得到这些高势能人群的认可和消费,将对其他消费群体产生影响和示范作用。

在中国文化中,孩子始终是第一的存在,妙可蓝多从一开始便瞄准了儿童和宝妈群体,认为“奶酪的品类教育要从娃娃抓起”。上一个深谙此道的品牌是旺旺,它的核心大单品旺仔牛奶年销售额已破百亿。

在实际消费场景中,奶酪因为自身高蛋白、高钙的营养特点,天然地进入到了新生代父母高品质、精细化养娃的购物车。加上妙可蓝多奶酪棒与大热的汪汪队动画IP合作、整体造型更易于儿童抓握。同时,独立小包装又保证了产品的保存携带方便。种种因素加身,这一切都让妙可蓝多成为儿童零食消费升级的必选商品之一,而且悄无声息地完成了对大部分儿童钟爱的糖果的平替。

“当消费需求被激发,作为新品牌必须保证自己第一个被选择”。哈佛心理学博士乔治·米勒认为,在每一种产品类别里,用户最多只能记住七个品牌。而定位之父杰克·特劳特更直截了当,他认为用户最多只能记住两个品牌。

显然,妙可蓝多也是这样认为的。2019年2月18日,妙可蓝多的广告开始密集出现在央视及多个地方卫视的黄金时段。随后,在北上广深等16个主要城市的电梯里,根据儿歌《两只老虎》改编的妙可蓝多奶酪棒15秒广告滚动播放,频率达到每天480次。

家喻户晓的《两只老虎》儿歌、火爆中国的知名动漫IP汪汪队,顺应常识的一系列品牌传播,最终以“奶酪就选妙可蓝多”实现消费者的指名购买。这一心智之战与90年代的喜之郎果冻不遑多让,后者的口号更为直接,“果冻,我就要喜之郎”。

不过,这个今天看来极其关键的心智之战,当年却险些“流产”。

创始人柴琇曾回忆,妙可蓝多的广告投放本来要在当年的1月份启动,广告片都拍好了,临了签单时她犹豫了。因为公司账上资金不够,柴琇从银行贷了5个亿,这种豪赌式的做法引发公司一众高管反对,计划只好暂时搁浅。

在那个“漫长的”春节里,她到一线走访了好几家超市,直到确认了自家产品卖得非常好时,才赶在元宵节前一天开启大面积投放。

潜在顾客的心智中都有一个“梯子”。当你发现消费者心智中有价值的阶梯位置无人占据时,你要勇于第一个全力去占据它。企业必须在顾客心智中区隔于竞争对手,以此引领经营并赢得发展。

03

品类加速 骑在象背上的增长

在中国的大消费赛道中,乳业是一个较为特殊的存在,它是国内为数不多的能穿越周期的产业,也因事关国人健康基石而受政策影响,更曾因2008年的三聚氰胺事件,让整个行业的发展一度道阻且长。

中国乳业的至暗时刻里,国内品牌几乎塌方式溃败,外资品牌奶粉在短短几年内便占据了中国75%以上的市场,在北上广深等一线城市甚至处于100%垄断地位。

去香港买奶粉超过两听要负法律责任的故事刺痛人心。直至历经“十年抗战”,市场才对国产奶粉有了信心。从2018年开始激增,截至2021年国产奶粉市场份额达到了60%以上。国内龙头乳企自控奶源,奶牛养殖规模化运作,研发和产品创新加大,市场监管体系不断完善,强大稳固的产业链已然成型。

而进军奶酪产业,是中国乳品行业进化的必然。从全球乳业发展来看,奶酪作为高阶乳制品,是使用原料奶最多的乳制品之一(1公斤奶酪需要10公斤的鲜奶),能很好地促进产业上游的奶牛养殖。同时,因为奶酪保质期较长便于灵活组织生产,对乳制品行业有“蓄水池”作用,可以避免原料奶价格周期性波动,以及出现奶荒或奶剩等现象。

产业链基石一旦稳固,便会催生更多品牌跃入消费级市场,近年来崛起的君乐宝、飞鹤便是其例。而现今奶酪品类喷涌的红利,是因为它可以骑在中国乳业的象背上肆意奔跑。

这种基于产业链的品类加速现象,在不同行业中也有显现:新能源汽车产业中,特斯拉的“国产化”,极大推动了中国新能源产业的发展,使得中国正逐步掌握全世界最大的电池、电机、零配件、组装等新能源汽车核心供应链体系,也同步催生了“蔚小理”等一众新能源汽车品牌。这种效应在更早之前的智能手机领域也曾发生。

中国乳业的上述变化,也昭示着未来新竞争的发端:完成产业化、规模化后,中国乳业在继鲜奶、酸奶之后,朝着行业的金字塔塔尖奶酪迈进,全球乳业市场将在奶粉战之后迎来奶酪战。从更长远的角度来看,奶酪产业在中国市场的提速,必然也必须放在全球竞争的大视角中审视。

04

容错空间变小 内卷之下如何向上发展?

查看近三年的妙可蓝多财报可以发现,其奶酪业务的毛利率基本在48%-50%之间波动,因受疫情及国际大宗商品价格上涨影响略有下滑。但即便如此,奶酪的毛利率也远超液态奶17%的行业平均毛利率。巨大的利润空间和增量市场,吸引着乳品行业的新老玩家接踵而至。

入局奶酪的品牌层出不穷:从伊利、蒙牛、光明等乳业巨头,到妙飞、奶酪博士、吉士汀等新锐品牌,甚至永辉、盒马等零售渠道也跨界搅局。

打开天猫搜索“奶酪”一词,就有至少95个品牌可供选择。如果你最近逛过超市,会惊奇的发现,儿童奶酪棒像极了当年的共享单车大战,彼时是“颜色不够用了”,现在是“卡通形象不够用了”——妙可蓝多汪汪队、百吉福哆啦A梦、伊利迪士尼、蒙牛熊出没、妙飞超级飞侠.......当然各家品牌也试图在产品上做足差异化,有人主打“少糖高蛋白”,有人瞄准“0蔗糖”,等等不一而足。

7-Eleven创始人铃木敏文在其《零售的哲学》一书中曾指出,“消费要敢于打破常规,不要总试图减少竞争对手。”根据最新的数据显示,中国奶酪市场的渗透率已经到了30%,这便意味着大众对于奶酪已经广泛接受,市场确已到了跑马圈地之时,“蓝海”正在泛红。

“企业越到这个阶段,战略上不能犯错,因为你把这个赛道打开了,大家都跟上来了的时候,你是不是能保持原来一样的速度增长。如果别人都跟你一样速度追你的时候,你慢了,就被弯道超车了......要永远能看到自己的风险在哪里,危机在哪里。”妙可蓝多创始人、CEO柴琇在最近的一段公开讲话中坦承,头部品牌向上发展,战略容错空间会越来越小。

妙可蓝多如何向上发展?

2022年,创始人柴琇在公司提出了三大战役:奶酪棒之战、第二增长曲线之战(奶酪进中餐战役)以及寻找第三条增长曲线。除了儿童市场,面向中学生、高中生、年轻女性等人群的产品正被规划;为了将奶酪融进餐饮场景,在大单品马苏里拉奶酪之外,妙可蓝多也力推金装奶酪片产品,倡导营养早餐加一片。

而随着奶酪新国标(GB25192—2022《食品安全国家标准再制干酪和干酪制品》将再制干酪类产品按照原料干酪比例划分为再制干酪和干酪制品。再制干酪的干酪使用比例由原来的大于15%调整为大于50%,干酪使用比例在15%—50%之间的可称为干酪制品)的年底落地。妙可蓝多升级现有再制干酪产品的同时,也在积极布局原制奶酪。

05

“牛多了”之后 奶酪需要一个更大的故事

奶酪行业的角逐,不可避免地迎来了巨头的扭头侧目——蒙牛入主妙可蓝多,让市场一度既兴奋又充满揣测,网友更是戏谑地给出“牛多了”的称号。

2022年10月9日晚间,妙可蓝多发布公告称,其控股股东蒙牛乳业拟以30.92元/股要约收购妙可蓝多5%股份,本次要约收购所需最高资金总额为7.98亿元。这已经是蒙牛的四度出手了。

前三次,分别是2020年1月,蒙牛作为战略投资方,以14元/股作价2.87亿元受让妙可蓝多5%股份,同时以4.58亿元增资入股妙可蓝多的全资子公司广泽乳品;2021年,蒙牛又全额参与妙可蓝多30亿元定增,持股比例上升至28.46%;今年1月,蒙牛乳业又对妙可蓝多进行了增持,持股比例进一步提升至30%。如果,最新一次要约收购顺利完成,内蒙蒙牛将最多合计持有妙可蓝多1.8亿股股份,持股比例增至35%。

每一家成功的消费企业都拥有一部并购史,坐拥八百多亿营收的蒙牛出资的逻辑不难理解,但于妙可蓝多而言,需要思考的更多。

“居安思危、未雨绸缪,我总在思考:妙可蓝多可以飞多高走多远?妙可蓝多前进道路上还会有多少暗礁激流?如何才能让妙可蓝多在未来五年里更快、更稳健的发展?现阶段是自己单打独斗,还是借助更好的资源?”创始人柴琇致妙可蓝多家人的一封公开信里的种种思考,其实也是对这几年异军突起的新消费品牌之问。

奶酪新消费的妙可蓝多、国货美妆里的完美日记、潮玩界的泡泡玛特、茶饮江湖的奈雪喜茶们,新人群、新营销、新渠道,让一众新消费品牌风光无两,坐上时代电梯的它们,究竟能走多远攀多高,如何才能垒起自己的供应链、渠道、品牌护城河。这些问题需要实践给出答案。

新消费风口不再,马拉松长跑已启,而这场马拉松的难度,在乳业身上更为险峻。巨头对上游奶源的强大掌控力、全国性的渠道布局、远高于其他对手的市场投入,让中小乳企遥不可及,更非资本烧钱能短时间博弈而来。

“草原双雄,二选其一”,从柴琇握手其长江商学院校友牛根生起,妙可蓝多的渠道也在迅速铺开。数据显示,截至2021年底,妙可蓝多的低温零售终端增长到40万个,常温终端达到20万个,覆盖全国96%以上的地级市,以及85%以上的县级市。

“每天一杯奶,强壮中国人”。蒙牛审时度势的广告语曾飞进了千家万户。

或许,妙可蓝多牵手蒙牛后,奶酪市场的大范围破圈,需要一个更大的故事。